Universos paralelos

El anuncio de los primeros resultados públicos de Snap me confirma en mi impresión de que algunos no sólo vivimos en un universo paralelo a los usuarios de Snap, sino también en uno diferente al de sus inversores.

El anuncio de los primeros resultados públicos de Snap me confirma en mi impresión de que algunos no sólo vivimos en un universo paralelo a los usuarios de Snap, sino también en uno diferente al de sus inversores.

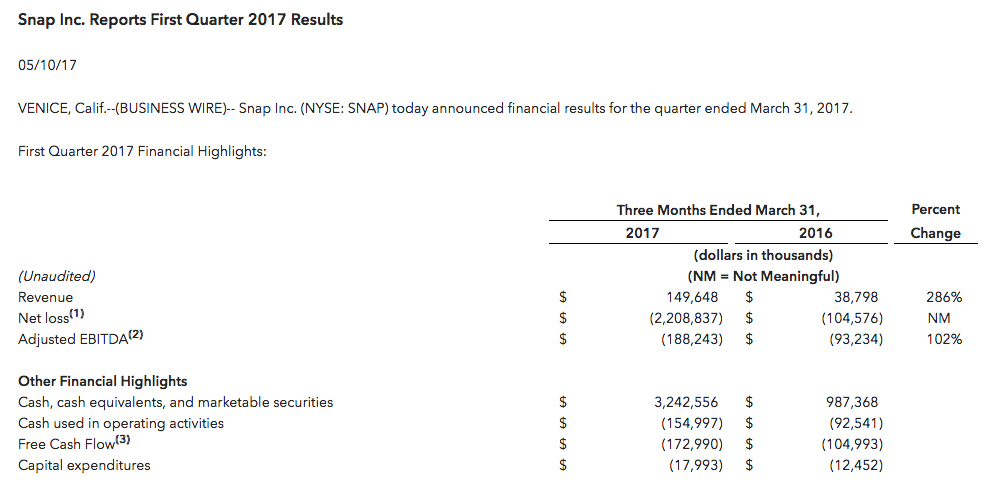

En resumen, durante el último trimestre, la empresa

- Ha ingresado 149,6 millones de dólares.

- Ha perdido 2.208 millones, de los cuales alrededor de 1.100 millones se atribuyen a la compensación a ejecutivos y empleados por el éxito de la salida a Bolsa. La siguiente partida en importancia es el coste de 722 millones de dólares en investigación y desarrollo.

Así y todo, estos números, que podrían seguramente ocasionar un mareo a un ‘controller’ convencional, no sorprenden tanto cuando se observa que la empresa tiene todavía 3.242 millones de dólares en caja. Lo cual sapunta a otra disonancia cognitiva: la dificultad de sintonizar con los criterios de los inversores que apuestan una suma de este calibre al futuro de una empresa como Snap.

Todo ello sin entrar en la que quizá sería la cuestión de más enjundia: ¿Cómo valorar que se esté dando tanta relevancia a una empresa cuyo objetivo nominal es que «las personas se expresen, vivan el momento, conozcan el mundo y se diviertan juntas«?

Viñeta: The New Yorker.